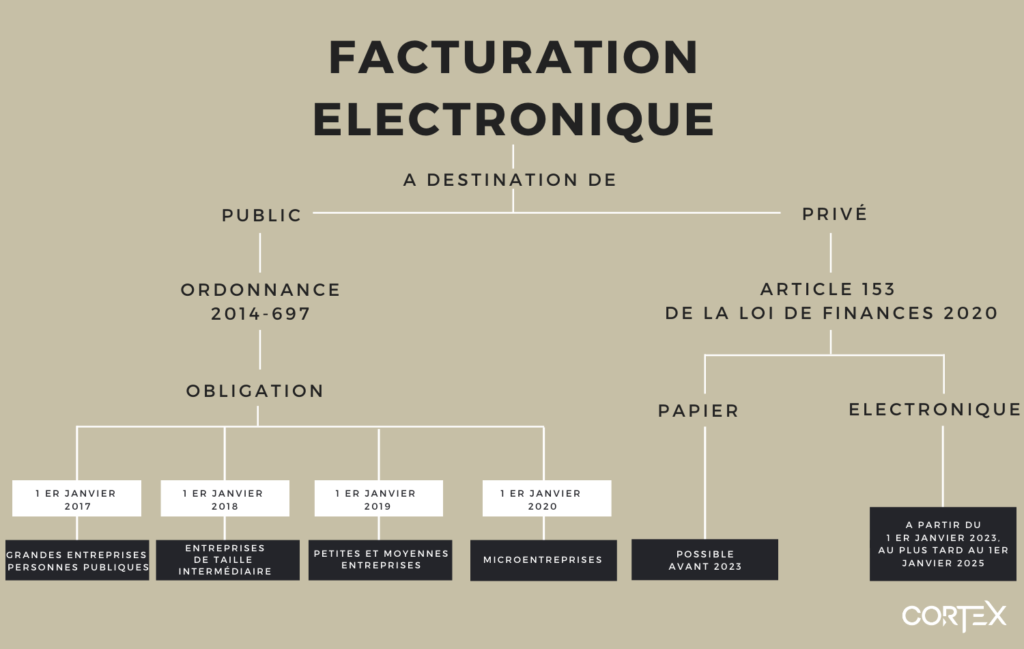

La dématérialisation des factures du secteur privé s’immiscera prochainement dans le quotidien des organisations. En effet, l’article 153 de la loi de finances 2020 prévoit l’obligation de facturer électroniquement dès lors qu’une relation s’entretient entre deux acteurs assujettis à la TVA. Avec une application progressive obligatoire à partir du 1er janvier 2023 et au plus tard au 1er janvier 2025, l’anticipation est au mot d’ordre.

Le cadre légal de la facturation électronique avant 2020

Jusqu’à présent, la dématérialisation obligatoire des factures était limitée aux échanges des fournisseurs de la sphère publique et définie par l’Ordonnance n°2014-697 du 26 juin 2014 selon un calendrier précis lié à la taille de l’entreprise. Le texte précise que « les titulaires ainsi que les sous-traitants admis au paiement direct de contrats conclus par l’Etat, les collectivités territoriales et les établissements publics transmettent leurs factures sous forme électronique. » Depuis 2020, toutes les entreprises, quelle que soit leur taille (Grandes Entreprises, ETI, PME et TPE), doivent transmettre leurs factures électroniques à l’administration publique via un portail mutualisé mis en place par l’Etat : Chorus Pro.

En résumé, aujourd’hui l’obligation de la facturation électronique ne s’applique que lorsque les factures sont adressées par les fournisseurs vers les organisations publiques.

Pourquoi dématérialiser les factures du secteur privé ?

Cette nouvelle mesure est une suite logique de l’ordonnance du 26 juin 2014 qui a défini l’obligation de dématérialisation dans le cas d’émission de factures à destination de l’Etat. L’évolution dans le cadre des échanges entre les fournisseurs et l’administration a permis de mesurer des résultats encourageants, notamment vis-à-vis de la simplification des échanges de flux (réduction des délais de paiement, suppression des coûts liés à la gestion des factures papier…).

L’Etat a également fort à gagner en élargissant la facturation électronique à tout secteur.

La dématérialisation généralisée des factures du secteur privé permettra de :

- Faciliter les déclarations TVA en ligne en mettant à disposition une version pré-remplie de l’imprimé déclaratif CA3 ou équivalent,

- Réduire les délais de paiement et les coûts liés au traitement des factures papier grâce à un processus digital totalement automatique,

- Intégrer directement les factures dans les systèmes comptables des entreprises,

- Lutter contre la fraude fiscale grâce à une visibilité et un suivi plus efficace de la Direction générale des finances publiques par rapport à la TVA collectée sur les assujettis.

pour qu’une facture dématérialisée soit valide

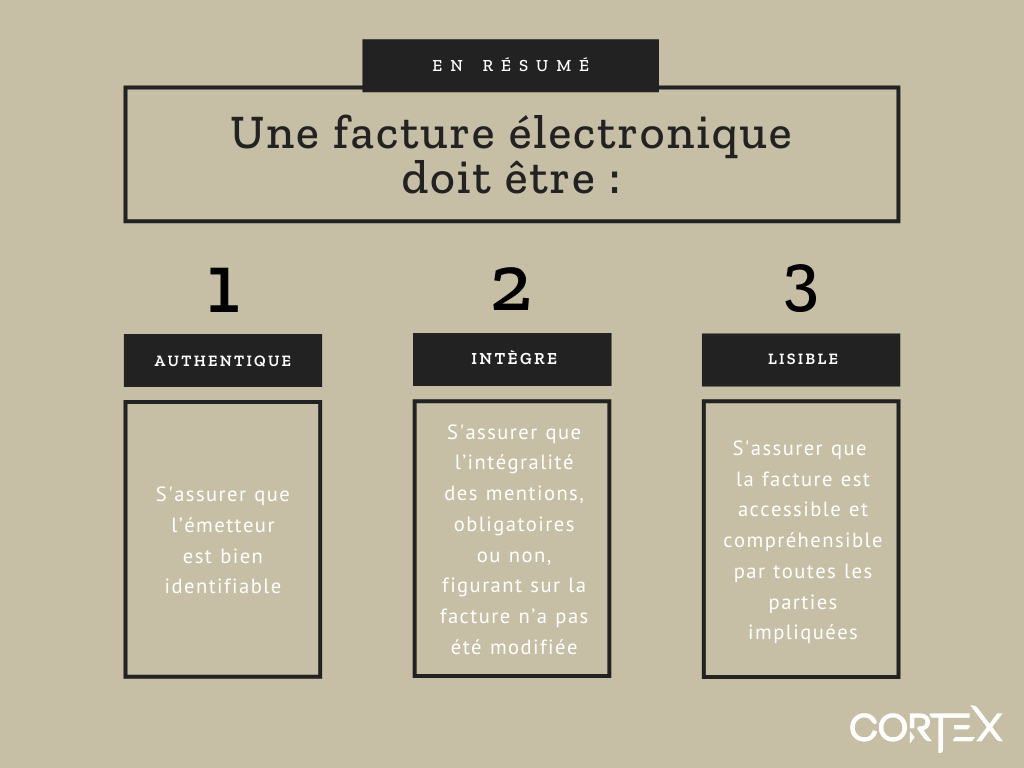

Lorsque l’on parle de dématérialisation fiscale des factures, il ne s’agit pas seulement d’envoyer une facture par e-mail. Pour que la facture soit valide, « l’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la facture doivent être assurées à compter de son émission et jusqu’à la fin de sa période de conservation ».

- « authenticité de l’origine » de la facture : l’émetteur doit être bien identifiable.

- « intégrité du contenu » de la facture : l’intégralité des mentions, obligatoires ou non, figurant sur la facture n’a pas été modifiée.

- « lisibilité » de la facture : la facture est accessible et compréhensible par toutes les parties impliquées.

L’article 289 du Code général des impôts précise 3 procédés acceptés permettant aux assujettis de transmettre leurs factures électroniques, à savoir :

- Les factures EDI ou échange des données informatisé (art. 289 VII-2°),

- Les factures électroniques signées s’appuyant sur une signature électronique avancée créée par un dispositif sécurisé et s’appuyant sur un certificat qualifié destiné à garantir l’identité du détenteur (art. 289 VII-2°),

- Les factures recourant à « toute autre solution technique autre que les factures EDI, celles signées électroniquement, dès lors que des contrôles documentés et permanents sont mis en place par l’entreprise et permettent d’établir une piste d’audit fiable entre la facture émise ou reçue et la livraison de biens ou prestation de services » (art. 289-VII-1°).

ANTICIPER la Dématérialisation des factures du secteur privé

La dématérialisation des factures interentreprises n’est pas considérée comme une priorité pour bon nombre d’entreprises. Il faut dire que les organisations sont rarement familières avec les différents avantages à la clé. Cependant, l’article 153 de la loi de finances 2020 introduit l’obligation pour tout acteur soumis à la TVA de facturer sous format électronique.

Si l’application d’une telle mesure va éventuellement être similaire à celle pour les fournisseurs du secteur public : mise en place progressive selon la taille de l’entreprise et une première vague concernant les grandes entreprises, une chose est sûre : 2023 est proche. Anticiper la dématérialisation des factures du secteur privé revient ainsi à prendre de l’avance, et à ne pas courir le risque d’être sanctionné, car l’addition pourrait bien s’annoncer salée.